住宅ローンを返済している中で「繰上げ返済をした方がいいのでは」と思う方もいると思います。

毎月の返済やボーナス払いも無理なく支払いができて、さらに余剰資金があるから繰上げ返済しようと考える方がいるかもしれません。

ただし、知識がないと正しい選択ができません。

一言で「繰上げ返済」と言っても種類があるので最も自分の目的に合った種類にすべきです。

また、繰上げ返済をしない方がいいこともあったり、したことで損をする場合もあります。

しっかりと情報収集をしたうえで判断してください。

この記事で分かること

①繰上げ返済のメリット・デメリット

②2種類の繰上げ返済とそれぞれの注意点

③繰上げ返済をすべきかどうか筆者の意見

<住宅ローン>繰上げ返済すべき?メリットとデメリットを解説

繰上げ返済のメリット

まずはメリットから紹介します。

・家計改善ができる

・ローンを早く終わらせることで精神的に楽になる

・完済した自宅を担保に新たな借入ができるかもしれない

以上の3点です。

①「家計改善ができる」というのは毎月の返済額が安くなるという意味です。

毎月の固定費が安くなることで自由に使えるお金が増えます。

*「返済額軽減型」を選択した場合のみです。後ほど詳しく説明します*

②「ローンを早く終わらせることで精神的に楽になる」というのは文字通りです。借金を背負っているということを精神的負担に感じる方もいると思います。それを早く終わらせたい方は多いと思います。

*「期間短縮型」を選択した場合のみです後ほど詳しく説明します*

③「完済した自宅を担保に新たな借入をする」という人は少ないかもしれませんが資産形成に積極的な人には有効な手段です。金融機関からの借入はいくらでもできるわけではありません。自身の資産状況や勤務先などの信用力に応じていくらまでという上限があります。ただ、住宅ローンを組むとその枠のほとんどを使ってしまう場合があります。そのため自宅以外にも投資用マンションなどを複数購入しようとしている方は新たに借入ができなかったり金額が低くなってしまいます。そこで完済した自宅を担保にすることで金融機関は新たに融資をしてくれるかもしれません。それを目的に繰上げ返済をすることはメリットと言えます。ただし、注意点として「担保になるかどうかは金融機関の判断」ということがあげられます。物件の立地、築年数、間取り、構造などを評価します。担保価値がないと判断されることもあります。

繰上げ返済のデメリット

続いてデメリットです。

・手元の現金が減る

・手数料がかかる

・団体信用生命保険の効果が少なくなる

・節税効果がなくなる、もしくは少なくなる

①「手元の現金が減る」ということ自体がデメリットというより、その現金を他の金融商品などで運用した方が得られる利益が大きいのではないかということです。今の日本は超低金利で住宅ローンの変動金利だと0.5%前後の金利でも珍しくありません。ですのでもともとそんなに利息を払っていません。それよりも投資信託などで運用した方が利回りは高くなる可能性があります。

②繰上げ返済手数料は金融機関ごとにルールが違うので確認が必要です。ネットバンクなら無料の場合もあります。年間1回だけ無料などもあります。ただし手数料がかかる場合はその金額に応じて繰上げ返済をする額やタイミングを考える必要があります。

③団体信用生命保険(以下、団信)とは、ローン返済中に契約者が死亡もしくは高度障害になった場合、その時点で残っているローンがゼロになるというものです。つまり、ローンが多く残っているほど効果が大きいということです。そのため、繰上げ返済をして残債を減らすことは自ら団信効果を少なくする行動ということです。

④住宅ローン控除を受けて節税をしている方が多いと思います。その控除を受けるためのルールとして借入期間が10年以上というものがあります。どんどん繰上げ返済をしてローン年数が10年未満になると節税効果がなくなります。もちろん、払うはずだった利息が軽減されているので良い面もありますが、どちらが得かは事前に調べた方がいいでしょう。

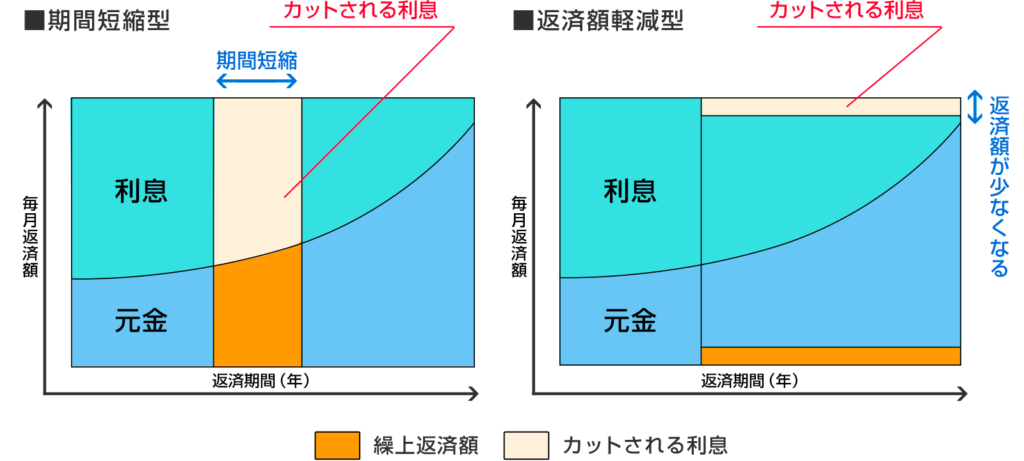

2種類の繰を上げ返済を紹介

繰上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

左の図 期間短縮型

・毎月の返済額に変化はない

・返済期間が当初より短くなる

右の図 返済額軽減型

・毎月の返済額を減らすことが出来る

・返済期間は変わらない

以上のような特徴がありますが、特に覚えておきたいのが

期間短縮型の方が利息の軽減効果が大きいという事です。

利息の軽減効果がどれぐらい違うのか実際に計算してみます。

繰上げローン返済こちらのサイトを使用します。

物件価格:5,000万円 金利1.0% 35年ローン 5年後に300万円を繰上げ返済

<期間短縮型>

月返済:141,142円 短縮期間:28か月 軽減利息額:1,003,075円

<返済額軽減型>

月返済:131,493円 短縮期間:0か月 軽減利息額:473,724円

このような結果になりました。

節約できた利息の額の差は529,351円でした。

個人的な意見としては大きな違いかと思います。

2つの内容の違いを理解したうえでどちらにするか決めてください。

繰上げ返済をすべきかどうか筆者の考え

ここまで繰上げ返済の仕組みや特徴を説明しました。

そこで私の意見はこちらです。

繰上げ返済はしなくていい。仮にするのであれば期間短縮型

メリットとデメリットを紹介しましたが、私はデメリットの方が大きいという考えです。

特に、ある程度大きな金額を使うのであれば他の金融商品に使った方がいいという点が1番大きいです。

もちろん個人の自由ですが繰上げ返済はしなくていいという意見です。

以前投稿した記事住宅ローンに頭金は不要!フルローンを組むべき3つの理由

こちらの内容とかなり近いです。

ただ、仮にするのであれば期間短縮型を選択します。

理由はやはり利息軽減額が大きいからです。

支払う利息を少なくしたいというのが繰上げ返済の主な理由だと思います。

ですのでその効果が大きい方を選択すればいいのではないかという考えです。

最後に

いろいろ説明して最終的に繰上げ返済をしなくていいという結論でした。

ただの一意見なので最終判断はご自身でされると思います。

ただやはり事前に仕組み、特徴、違いを理解しているかどうかは大切だと思います。

今回の繰上げ返済だけでなく、別の投資でも同じですが、よくわからないけど何となく行動するというのは危険だと思います。考えすぎはよくないですし、行動力は大切です。やってみないと分からないという事もあるのは共感しますが、最低限の情報は必要だと思います。

この記事を読むことで今後の役に立つことができれば嬉しいです。

コメント